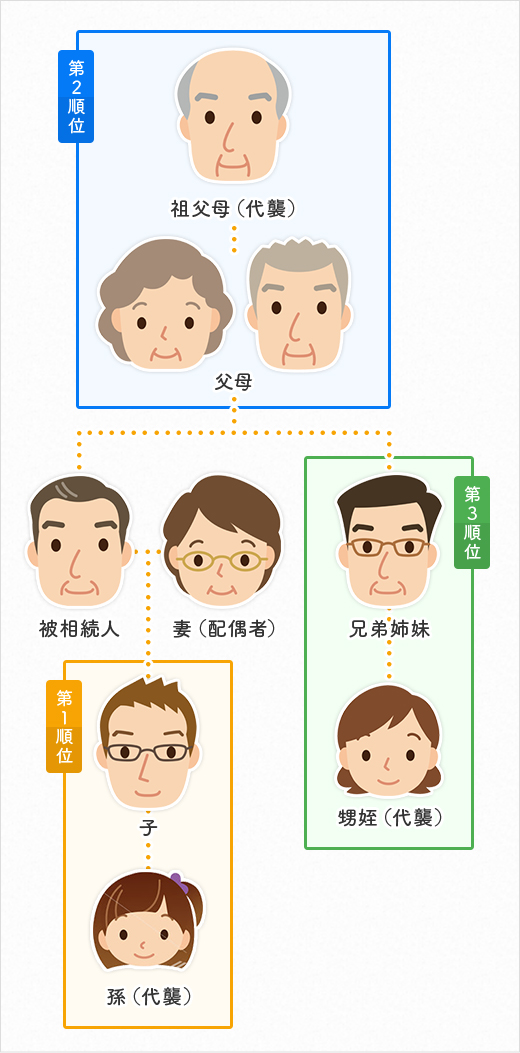

法定相続人

相続とは、ある人が亡くなったときに、その人の財産を身内が受け継ぐことです。

故人が遺言を残していれば、遺言にしたがって、財産は受け継がれますが(遺言相続)、遺言がない場合には、法律で決められたルールによって、受け継がれます(法定相続)。

法律のルールでは、相続について、(1)だれが、(2)どういう割合で、(3)どんな財産を、受け継ぐのかが決められています。

ここでは故人の身内のうち「だれが財産を受け継ぐことができるのか」、その範囲と優先順位を見てみましょう。

配偶者

故人の配偶者は、常に相続人になります。配偶者とは、法律上の婚姻関係にある者です。たとえば、妻から見れば「夫」のこと、夫から見れば「妻」のことです。

ここで、注意が必要なのは、長年いっしょに暮らしていて、周りから見ても夫婦そのものでも、籍を入れていない夫婦(内縁関係)には、おたがいに相続権がない点です。もちろん、愛人にも相続権はありません。

これに対して、ずっと別居している夫婦や、さらに、離婚をめぐって裁判をしているような夫婦でも、籍が入っている限り、相続権があるのです。

第1順位 直系卑属[子(孫)]

故人に子がいる場合は、その子が優先的に相続人になります。もし、子が先に亡くなっている場合は、その子、つまり、故人の孫が相続人となります(代襲相続)。

第2順位 直系尊属[父母(祖父母)]

故人に子や孫がいない場合は、父母が相続人になります。もし、父母が亡くなっていて祖父母が健在なら、祖父母に相続権が移ります。

第3順位 兄弟姉妹 (甥姪)

故人に子や孫も、父母もいない場合には、兄弟姉妹が相続人になります。

もし、兄弟姉妹が先に亡くなっている場合には、甥・姪が相続人になります(代襲相続)。

誰が、どんな割合で財産を分け合うのか?

家族が亡くなったとき、だれが、どれだけ遺産を相続できるのでしょうか?

故人が遺言を残していれば、それに従いますが、遺言がない場合は、法律で決められた割合で遺産を相続します。この割合のことを 「法定相続分」 といいます。

配偶者と子が相続人の場合

妻(配偶者)

2分の1

子

2分の1

子が複数いる場合は、2分の1を子全員で均等に分ける

配偶者と親が相続人の場合

妻(配偶者)

3分の2

親

3分の1

親が複数いる場合は、3分の1を親全員で均等に分ける

配偶者と兄弟姉妹が相続人の場合

妻(配偶者)

4分の3

兄弟姉妹

4分の1

兄弟姉妹が複数いる場合は、4分の1を兄弟姉妹全員で均等に分ける

相続人に配偶者がいない場合

子がいる場合は、子のみが相続人となります。子がいない場合は親のみ、子も親もいなければ兄弟姉妹のみ、となります。

法定相続分とは

しかし遺産相続は決して「法定相続分」通りに分配されるわけではありません。なぜなら「法定相続分」に優先する分配方法があるからです。それは、

- 相続人全員で話し合えば、法定相続分は自由に変更できる(遺産分割協議)

- 遺言で遺産の分配を指定する場合、法定相続分は何の関係もない

というものです。

実際の遺産相続においても法定相続分通りに配分されることは少なく、相続人全員で話し合って配分割合を決めるケースのほうが多いのです。

しかしそうはいっても相続人全員で話し合いをする場合、法定相続分の割合は目安の1つになります。また相続人全員の話し合いがまとまらなければ、法定相続分に従って配分されることになります。法定相続分の割合は、誰が相続人となるかによって異なってきます。

代襲相続とは

代襲相続とは、被相続人がお亡くなりになる前に相続人となるべき者(推定相続人)が死亡など、一定の要因により相続権を失った場合に、その者に代わって同人の直系卑属(子・孫など)が同一順位で相続人となり相続権を失った者の相続分を承継することをいいます。

代襲相続人

民法上、被相続人の子又は兄弟姉妹が、相続の開始以前に死亡したとき、又は相続欠格や廃除によって、その相続権を失ったときは、その者の子(孫又は甥姪)がこれを代襲して相続人になるものとされています。被相続人の子又は兄弟姉妹に代わって相続人となる者を代襲者といい、代襲される被相続人の子又は兄弟姉妹を被代襲者といいます。被代襲者の配偶者は代襲相続人とはなりません。

代襲相続人になるための要件

- 被代襲者の子であること

- 被相続人の直系卑属(被代襲者が兄弟姉妹である場合は、傍系卑属)であること

- 相続開始のときに生存していること

- 被相続人から廃除された者又は被相続人との関係で欠格者でないこと

再代襲相続

代襲者である子の子(孫)について、更に代襲原因となる事実が発生すれば、その者の子(曾孫)が代襲相続人となりますが、相続人が兄弟姉妹である場合、兄弟姉妹の子(甥姪)に限って代襲相続が認められ、再代襲相続は認められておりません。

代襲原因

- 相続開始以前の死亡(被相続人と被代襲者の同時死亡の場合も含まれます。)

- 相続欠格

- 廃除

相続放棄をした者は、初めから相続人とならなかったものとみなされますので、相続放棄は代襲原因になりません(相続放棄した者の子は、代襲相続人とはなりません)。